【大河财立方 记者 郝楠楠 何凤娟】跟着新茶饮品牌2025年报陆续露馅开云kaiyun体育,行业诸多看点也迟缓走漏。

营收利润有喜有忧,门店膨胀的同期,闭店率与加盟商流失率飞腾并存,出海节拍呈现分化,还有奶茶品牌卖出了上万台咖啡机。

多重变量下,新茶饮行业竞争有哪些权贵变化?

蜜雪营收第一,古茗利润增速领跑

从营收限制来看,2025年蜜雪集团以335.60亿元稳居行业第一,同比增长35.2%,限制与增速双双进步。古茗与霸王茶姬营收限制附进,离别为129.14亿元和129.07亿元,但古茗以46.9%的增速位居五家企业之首,霸王茶姬同比增长4.05%,增速放缓。茶百谈与沪上大姨位列第三梯队,营收离别为53.95亿元和44.66亿元,增速离别为9.7%和35.96%。

从净利润来看,蜜雪集团归母净利润以58.87亿元进步,同比增长32.7%,利润与营收保持同步增长。古茗归母净利润31.09亿元,同比大幅增长110.3%,其利润增速权贵高于营收增速,盈利智商普及彰着。霸王茶姬归母净利润为11.71亿元,同比下滑53.5%。茶百谈与沪上大姨归母净利润离别为8.05亿元和5.01亿元,同比离别增长超70.5%和52.4%。

从毛利率来看,2025年五大新茶饮品牌的毛利率大皆蚁集在30%~33%。其中,古茗毛利率为33.0%,同比普及2.4个百分点,是五家中惟一收尾毛利率增长的品牌,这一变化或与其咖啡业务的快速拓展相关;茶百谈、沪上大姨、蜜雪集团的毛利率离别为32.5%、31.4%和31.1%。

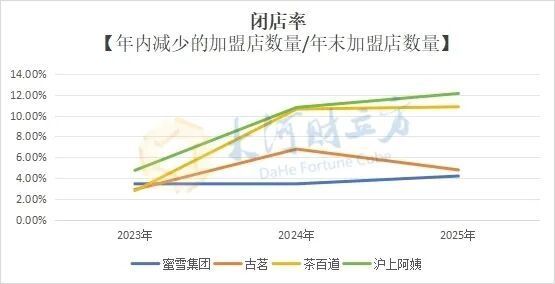

沪上大姨、茶百谈,闭店率与加盟商流失率双高

从门店限制来看,2025年末,蜜雪集团门店数目近6万家,其中,蜜雪冰城国内门店数目约4.4万家,限制遥遥进步;古茗、沪上大姨均打破万家,离别达13554家和11449家。

从膨胀态势来看,2025年,霸王茶姬门店膨胀节拍趋于安定;古茗成为五家企业中膨胀最快的品牌;茶百谈增速则延续下滑态势,在五家企业中名次最末。

详确来看,蜜雪集团全年净增13344家,增速28.71%,限制上风无间巩固;古茗全年净增3640家,增速36.72%,膨胀门径权贵加速;沪上大姨全年净增2273家,增速24.77%;霸王茶姬全年净增1013家,增速15.73%。

比较之下,茶百谈膨胀速率彰着放缓,全年净增226家,增速降至2.69%,较2024年增速下滑4.92个百分点。

在门店膨胀的同期,沪上大姨与茶百谈濒临较高的闭店与加盟商流失压力。其中,沪上大姨闭店率最高,茶百谈加盟商流失率最高;古茗则收尾了闭店率与流失率的双降。

具体来看,2025年沪上大姨加盟店闭店率从2024年的10.78%升至12.11%,增幅最大,全年加盟店减少1383家;茶百谈次之,闭店率为10.84%,全年减少933家;古茗和蜜雪集团闭店率相对较低,离别为4.81%和4.23%。(注:霸王茶姬未公开闭店数目)

加盟商流失率方面,茶百谈最高。2025年,茶百谈加盟商流失率达到17.06%,全年减少1218名加盟商;沪上大姨流失率为13.71%,减少1108名;古茗流失率为9.26%,减少681名。从变化趋势看,茶百谈流失率从16.61%进一步攀升至17.06%,古茗较2024年的15.18%彰着改善;沪上大姨略有下落,从14.04%降至13.71%。

“新茶饮行业过程近10年发展,已进入感性洗牌与高质料发展并存阶段。”艾媒商榷CEO兼首席分析师张毅接管大河财立方记者采访时说,“行业呈现总量膨胀与头部品牌闭店率、加盟商流失率飞腾并存的态势,这是快速膨胀后的结构性出清——低效门店被淘汰,优质点位无间加密。不错预念念,行业竞争已从拼速率转向拼单店盈利、供应链后果与加盟管控智商,酿成更纯属感性的花样。”

蜜雪关店超400家、同业膨胀,新茶饮出海是进是退

2025年新茶饮出海花样,也很有看点。动作最早一批布局出海业务的新茶饮品牌,蜜雪冰城在国外的门店限制耐久保持进局势位。不外,在2025年,蜜雪冰城国外门店总额出现下滑。据公告,放胆2025年12月31日,蜜雪集团在中国内地之外开设了4467家门店,较2024年年底的4895家净减少428家。

蜜雪集团在公告中称,2025年,蜜雪冰城在印尼和越南市集要点对存量门店履行主动运营调改及优化举措,以助力门店耐久可无间地隆重计算。于论说手艺,上述两国市集门店数目有所减少。

同期,霸王茶姬国外门店增至345家、国外GMV畅达三个季度同比增长超75%;沪上大姨国外门店由2024年的1家增至45家;茶百谈境外门店由2024年的14家增至38家。

从袒护广度看,蜜雪冰城袒护国外13国,霸王茶姬袒护国外7国,茶百谈袒护国外8国,沪上大姨袒护国外3国。

隽永餐饮加速器首创东谈主谭野接管大河财立方记者采访时暗意,面前新茶饮蚁集出海,决定成败的重要并不在于是否“走出去”,而在于能否拓荒腹地化智商,包括产物适配、供应链落地以及腹地运营团队,“卤莽无间增长的品牌,基本皆在某些区域酿成了局部上风。异日出海更可能是‘区域性打破’,而不是全面铺开”。

财报中,各品牌对国外市集暗意无间看好。“咱们将陆续深耕东南亚市集,陆续扩大并优化当地的加盟门店网罗。同期,应时开拓其他市集,以全局视角制定并动态休养市集拓展策略。”蜜雪集团方面暗意。另外,霸王茶姬韩国门店也将在本年二季度开业,2026年决策新增国外门店约200家。

一、二线门店占比下滑,低线城市撑起增量

2025年的新茶饮市集疆城,又完成新一轮优化休养。在蜜雪集团保持进步的同期,古茗和沪上大姨双双迈入万店俱乐部。从门店散播情况看,多品牌在一、二线城市门店占比保管安定或下落,下千里市集已成为品牌寻求增长的主战场。

2025年,蜜雪集团在一线城市门店数仅加多了652家,占总门店数的4.8%,与2024年持平;新一线城市门店占比则由2024年的19.6%下落至2025年的18.1%。然而,二线、三线及以下城市,蜜雪集团门店数在畴昔一年离别加多了2966家、8261家,门店占比离别普及至19.1%、58.0%。

另外,古茗2025年一线城市门店占比和2024年持平,新一线城市、二线城市门店占比均有所下落,而位于州里门店数目占比由2024年的41%进一步增长至44%;茶百谈一线、新一线、二线城市门店占比均下滑,低线级城市门店布局业务进一步深化,四线及以下城市门店数目增至2296家,同比加多7.0%。

在张毅看来,下千里市集仍将是新茶饮膨胀的中枢标的,但策略已从铺量转向深度运营,异日低线市集竞争将从广度袒护转向密度与后果比拼,对品牌而言,中枢发力点是打造轻量化门店模子、复制区域适配的供应链、拓荒高效严格的加盟补助管控体系等,同期逃避同质化内卷与单店耗损。

“下千里趋势会无间,但低线城市不再是浅薄的增量市集,而是竞争向下蔓延后的‘再分派’”,谭野提议,头部品牌蚁集进入之后,竞争强度彰着飞腾。接下来品牌鄙人千里市集的中枢竞争力,就看能不成在更低客单价的环境下,还是跑出想法的利润模子。

奶茶店卖咖啡,是一门好买卖吗

回望畴昔一年,新茶饮品牌对咖啡市集发起又一轮冲击,在产物、供应链上无间发力,更有多个品牌决策在2026年陆续加大插足,一场新竞赛,断然拉开序幕。

骨子上,新茶饮布局咖啡业务,并不是崭新事,但其运营模式,却发生了深入变化。

早期的茶饮品牌作念咖啡,比如茶百谈、沪上大姨,均推出咖啡子品牌,茶百谈旗下“咖灰”还开出了一家沉寂门店;沪上大姨旗下“沪咖”则一般设于茶饮店内;同属蜜雪集团的现磨咖啡品牌运道咖,更是走出了一条与蜜雪冰城协同、又沉寂领跑的相反化旅途。

但在2025年夏天,蜜雪冰城“雪王咖啡欢叫一杯”的告白语响遍寻常巷陌;到本年3月份,蜜雪冰城咖啡业务升级,部分门店上线了全自动咖啡机,开启雪王的现磨咖啡期间。

古茗咖啡业务也在客岁迎来升级。放胆2025年年底,超12000家古茗门店已配备咖啡机。收获于咖啡机销售加多以及门店净增长3640家,古茗设备收入由2024年的4.64亿元增长至2025年的9.48亿元,同比增长103.87%。“2025年,咱们在丰富咖啡饮料产物方面赢得紧要推崇。”古茗在财报中暗意,“咱们拟进一步扩大咖啡产物线,以及探索其他新类别(如甜品碗及小食),以主理更多交叉销售契机及得志更多元化的破费者需求。”

记者详确到,除了上市企业外,甜啦啦、CoCo等连锁品牌,也上线了咖啡品类。甜啦啦方面告诉记者,异日三年,咖啡有望成为品牌继鲜果鲜茶之后的第二增长弧线。

奶茶店卖咖啡,会是一门可无间的好买卖吗?

张毅以为,新茶饮赛谈增长触及瓶颈后,布局咖啡成为品牌协同增效的当然礼聘,中枢是复用门店、供应链与流量,普及客单价与复购率,属于业务互补而非政策颠覆。“布局咖啡品类的机遇在于拓宽破费场景,短板则体当今咖啡品性、法度化与运营专科性不及,异日可能还存在价钱内卷的风险。”张毅说。

“咖啡自己是一个沉寂赛谈,波及不同的供应链体系和破费默契,因此,新茶饮品牌作念咖啡,短期内很难与瑞幸、库迪这类专科品牌酿周到面回击。”谭野以为,“更执行的情状是,在价钱带和便利性场景上两边会产生成功竞争。因此,‘双业务’是趋势,但能信得过酿成协同效应的品牌不会太多。”

责编:岳炎霖 | 审校:张翼鹏 | 审核:李震 | 监审:古筝开云kaiyun体育