一直跟全球说开云kaiyun官方网站,投资看的是内容。

反内卷的内容是什么?很简便,就一句话——让企业能赚到钱,赚到钱后别乱上产能,多给鼓动分成。

这事不错从S公司提及。

S公司的主买卖务是生猪宰杀+火腿肠制造。

不外,生猪宰杀这个行业不收获,毛利率仅5%,利润相称浅陋,约等于0。是以公司利润主要来自于火腿肠制造销售。

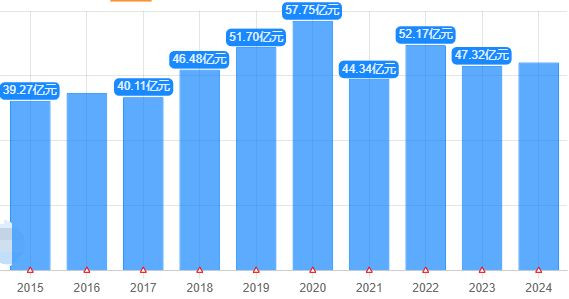

而公司往常10年的净利润如下图。

2015年扣非净利润39亿,当今48亿。增长了,但是很少。10年时间仅增长了20%,年化增速仅2%。

这样一家公司,股价弘扬会怎样呢?

往常10年,公司的股价从12块涨到24块,翻了一倍。而别忘了,10年前然则2015年5000点大牛市顶部。

如斯大的反差,个华夏因是什么呢?

是公司的高分成和不内卷。

下图绿柱是往常10年公司每年的净利润,而红色柱子是每年现款分成。

你会发现,公司的分成率简直等于100%。赚50个亿就要分50个亿的那种。

事实上,往常10年S公司已现款分成了520亿,而2015年S公司市值也才700亿。

若是你2015年买入100万公司股票,到今天截止,除了仍然捏有100万股票,你还收回了74万现款。何况接下来每年还能分到7万现款。

之是以分成率这样高,是因为卖火腿肠的S公司想显豁了:

在健康想法和外卖冲击下,火腿肠行业是个存量阛阓,增漫空间有限。无序膨胀产能反而会导致整个这个词行业的内卷。因此往常10年公司简直莫得膨胀产能,也就2020年风口时搞了点畜牧衍生。

在这种反内卷计较想路下,遵守等于公司极高的分成率以及明确的股价高潮。

其实吧,S公司等于双汇。早在2024年9月18日的2700点,我就分析过这事。

其时阛阓很悲不雅,以为在存量时间,公司增速下跌,是以股价会不好。但推行刚好相悖,这反而意味着A股的融资会减少,而分成会变多,A股会成为投资市。那篇著作的标题就叫《为什么我笃信A股还会有牛市?》

可惜的是,著作留言区充斥着冷嘲热讽。因为大部分东谈主只信赖嗅觉,只信赖神色,只信赖连跌3年后会不绝跌3年,而从来不信赖数据。

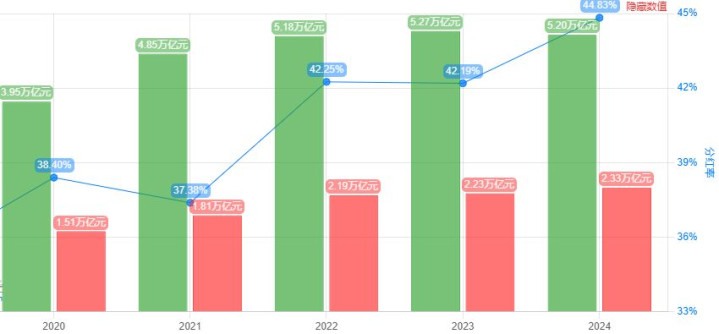

那么最新数据是什么呢?下图是往常5年A股每年的利润总和(绿柱)和分成总和(红柱)。

2024年上市公司利润是下跌的,但举座分成却是普及的。分成率从2023年的42%增长到2024年的44%。

原因就在于,跟着经济增速放缓,把利润拿去膨胀产能的赞佩赞佩越来越小,不如返还给鼓动。这是客不雅规矩,这是在火腿肠股上的弘扬。

而当今又加上了一条策略保险,那等于反内卷策略的全面出台。会强制性出清开垦、建材和光伏锂电等一系列行业的填塞产能,同期提高鼓动通告,最终带来股价的永久高潮。

另外,凭证最新规定,公司分成率低于30%,控股鼓动不得减捏,是以企业势必会提高分成。这是股市轨制的保险。

总之,客不雅规矩+反内卷策略+股市轨制,三板斧下来,永久牛市是比拟笃定的。这等于我对股市长牛的信心开端。

实操上,你不错径直买宽基指数,不错买红利指数基金,也不错买红利主动型基金。

指数基没啥好说的,这里说下我们红利主动基的逻辑。

之前给全球梳理过,能永久跑赢中证红利(5年以上),且基金司理认知任职的主动型红利基金,整个就5只:

大成竞争上风、中欧红利优享、中泰玉衡、鹏华盛世变嫌、长盛量化红利。

这些年银行股弘扬很强,3年翻倍。表面上,部分成利基金是在银行里躺赢的。我们但愿基金的银行含量低一些。这样更能体现出基金司理的个东谈主才智,捏仓也更为平衡。

凭证2024年年报,以上几只红利基金的银行含量折柳为:

大成竞争上风0%、中欧红利优享13%、中泰玉衡18%、鹏华盛世变嫌19%、长盛量化红利38%。

行为对比,各类红利和红利低波指数基金的银行捏仓占比在20~45%。

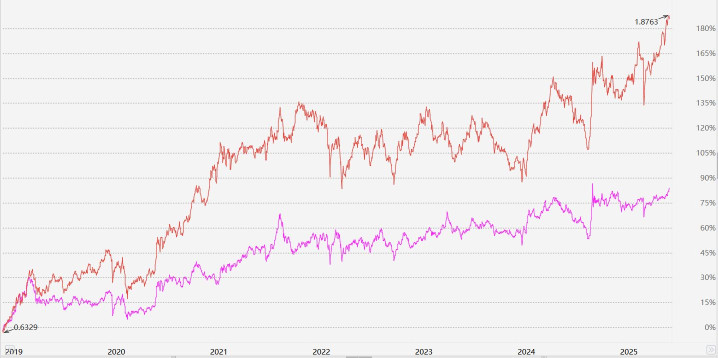

银行含量最少的三只主动型红利基金,我们的基金组合皆捏有了。捏随机间最长的是中欧红利优享(004814,下图红线),其对中证红利(下图紫线)的逾额是很明确的。

终末,追想一下:

1、即使公司利润增速很慢,但独一提高鼓动通告,也能为股民创造腾贵的收益。

2、A股的鼓动通告率在捏续抬升,这是客不雅规矩。卓著是跟着反内卷策略践诺,将来的鼓动通告会愈加笃定。

3、不错通过宽基和红利基金去建树A股,但提倡遴荐其中捏仓行业更为平衡的。

报下格指2.08开云kaiyun官方网站,投资契机为A-(投资契机从好到差为S、A、B、C、D)。如有可能,还望全球点赞、在看和转发救助一下。您的救助是我更新的最大能源!