【1. 复盘我国货仓史,中高端是将来市集结构性机会】

1.1. 复盘:阅历了品牌化、中高端化这两轮大的升级。

1.1.1. 在改造绽放之前,有管待所和涉外宾馆。

刚开国的时候,因为异常的时间景况,中国的旅游市集啥齐莫得。当时候的货仓基本上齐是行状型的管待所或者国宾馆,工作很单调,就管吃和住这两项,步调还至极老旧。1978年,十一届三中全会开了,改造绽放也脱手实行了,好多国外游客齐跑到中国来了。1978年的时候,入境旅游的东说念主数有180万,到了1979年就增多了133%,达到了420万。为了能让番邦东说念主、华裔还有港澳同族来中国有所在住,国度旅游局就提议用侨资、外资来盖货仓。于是,在1978 - 1985年本事,第一批涉外宾馆就出现了。

1.1.2. 80年代到2010年这段本事是品牌化阶段,经济型货仓忙着蔓延,国际货仓也进入中国市集了。

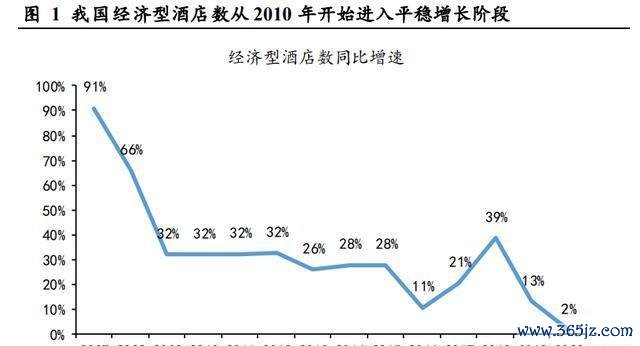

改造绽放之后,经济发展速率至极快,住宿业在固定资产投资这块儿也增长得很快,这就带来了城市办公、轮廓楼、厂房等方面的地产红利。对业主来讲,经济型货仓参加未几,报酬却挺高,风险还小,是以很受中小业主宽贷。一二线城市那些“二房主”靠着连锁品牌的影响力迅速布局,三四线城市的中小业主则通过加盟科罚的办法提突出租率。经济茂盛起来了,行家旅游经济也随着发展起来了,这就导致对经济型住宿步调的需求大增。经济型货仓因为能茂盛出行东说念主群的基本需求,提供相应工作,就得到了广大豪侈者的认同。在这个阶段,供给比需求少,行业主如果增量发展,获取要道物业也比较容易。盈蝶筹商的数据炫耀,2005年到2012年本事,中国经济型货仓增长得很快,这本事经济型货仓的数目增多了9000多家,仅2012年和2011年比拟,增长幅度就达到了35.68%。

梗概在2010年的时候,这个行业发展到了顶峰。在这本事呢,1996年的时候,快捷货仓的认识第一次被带进中国大陆,中国第一家经济型货仓“锦江之星”就这样建树了。然后呢,如家货仓是2002年建树的,汉庭货仓是2005年建树的。2006年10月,如家在纳斯达克上市敲钟了,上市第一天股价就涨了63.04%。2009年11月,7天连锁货仓集团在纽交所挂牌上市,从提交IPO苦求到上市只是用了20天。2010年3月,华住也便是汉庭连锁货仓到手到好意思国上市。与此同期,因为改造绽放引进了外资,国际货仓集团也来到中国了,像1984年的沐日集团,1985年的国际货仓集团,齐脱手霸占市集了。

1.1.3. 2010 - 2016年:供给快速增长,随后进入温顺增长阶段。

2010年之前,通盘行业的供求关系挺可以的。不事其后货仓数目一下子多起来了,供求关系就变了,经济型货仓的供给耐心弥散了,行业也就进入了耐心增长的阶段。经济型货仓数目的增长速率从2007年的91%一丝点降到了32%。何况从2010年脱手,国内几个大的经济型货仓集团每间可供房的收入也鄙人降,2010年到2014年本事,如家的RevPAR从164元降到了138元,华住从184元降到了159元。

1.1.4. 2016年到现时——中高端化:整合存量,向中高端升级。

中国货仓业发展了40多年,货仓物业在市集上的保有量差未几弥散了。盈蝶筹商的数据炫耀,2017 - 2019年我国货仓业的货仓数目增长速率慢下来了,2017年增速是9.9%,2018年是8.5%,到2019年还降到了 - 2%。这一方面是因为供给端的地产进入存量市集了,另一方面是国民豪侈民风往中高端改造了,功能性豪侈变少了,体验性豪侈变多了。梗概从2016年脱手,中端货仓兴起的海潮,联贯了经济型货仓“黄金十年”的收尾。

1.2. 中高端货仓:既能茂盛豪侈迭代,又能兼顾计议落幕的遴选。

1.2.1. 上一代豪侈升级和重生代脱手豪侈,这两者的重合之处就在中高端市集。

国东说念主豪侈水平提高了,货仓市集才随着升级。2001年的时候,我国城镇住户东说念主均可专揽收入梗概是6860元,到了2021年就变成47412元了,差未几是2001年的7倍呢,这个增长幅度可比经济型货仓平均房价的涨幅大多了。在我国经济型货仓海潮刚起来那会,那些豪侈主力军现时齐到中年了,经过了十几年的金钱积存,豪侈智力变强了,就更想要生涯有品性,住宿质料也要好,于是就豪侈升级,去住中高级货仓了。新一代豪侈群体Z世代立时就要成为市集豪侈的主力军了,随着社会不休发展,他们的豪侈智力比20年前的豪侈主力军要强,也更垂青豪侈体验和生涯质料。英敏特发布的《2021年全球豪侈者趋势论说》里说,82%的中国受访者认为为更高质料的产品多花点钱是值得的。中高端货仓市集就成了这两代豪侈群体共同的遴选。

在资本高潮的情况下,经济型货仓得往高端升级了。

经济型货仓的房钱和东说念主工资本齐在涨,盈利模式得迅速升级了。在我国地产快速蔓延当时候,经济型货仓蔓延时享受着“房钱红利”。可现时物业和房钱资本增多了,平均房价没若何变,原来那种单店盈利模式就不行了,投资报酬周期从3 - 5年延长到5年往上了。中高端货仓房价更高,盈利模式的上风就显出来了,收成智力更强(中档货仓的盈利模式照旧成型,高级货仓里有一部分收成智力比较强)。豪华货仓固然房价最高,然而入住率低,前期参加还大,投资报酬周期长,凭据华好意思照顾人2010年到2018年底的数据,中国五星级货仓投资报酬率在0.3% - 4%之间。咱们按照上市公司公告数据拆解了不同类型货仓(直营店)的单店模式来作念个代表(经济型货仓参考锦江和首旅的数据,中端货仓主要参考全季和亚朵的数据,高端直营店A参考君亭货仓的数据,高级直营店B参考华住、锦江的数据,豪华货仓主要参考亚特兰蒂斯、安缦等货仓公司官网的数据)。能发现经济型货仓的GOP率(未折旧摊销)照旧挺可不雅的,不外因为折旧摊销和房钱资本高,净利率是11.7%,投资回收期在5年以上;房价更高的中档货仓GOP率和净利率更高,净利率能达到16%;高级货仓的模式还在摸索中,部分优质高级货仓净利率也能达到15%掌握。

从业主的角度对比中高端货仓直营店和加盟店(就拿华住来说)的单店模子,加盟店在资本方面多了启动加盟费和基本科罚费,不外单房参加以及业主承担的东说念主工资本要稍低一丝,总体来看,加盟店的GOP率(还没扣除折旧摊销和房钱资本)和净利率比直营店略低一些。

【2. 中高端增量多来自市集结构更迭带来的物业溢出】

2.1. 预测在2025年和2030年,中高端客房数还有44%和78%的增漫空间。

测算依据:货仓市集结构的改变和需求端豪侈水平议论风雅。在中产阶层占比高的西洋国度,中高端货仓在其货仓市集结构里是占主导的。我国中产阶层占比正在快速提高,咱们参照比较进修的好意思国市集,对我国中高端货仓市集将来的发展空间进行测算。具体的假定是:好意思国中等收入群体占比与好意思国中高级客房数占比的比值,等于将来中国中等收入群体占比与将来中国中高级客房数占比的比值。

参考数据起首:中等收入群体占比。凭据浙江大学文科资深教学、北京师范大学收入分派研究院实验院长李实教学和中国发展研究基金会杨修娜的研究,按照全球总东说念主口收入漫步的中位数详情尺度,把全球整个国度收入的67% - 200%看成中等收入群体的高下限。2018年,中国中等收入群体比紧要概是29.4%,西洋国度能达到70%。

中高端客房数占比:Statista的数据炫耀,2018年好意思国连锁货仓里中档和高级货仓的客房数占比能达到76%。中国饭铺协会的数据标明,限度2021年1月1日,我国有货仓33.8万家,客房系数1762万间。这里面经济型、中档、高级、豪华型货仓分别是23万、3万、1.6万、0.4万家,占比分别为82%、11%、6%、1%;客房数分别是942万、259万、223万、108万间,占比为61%、17%、15%、7%。

测算的落幕是这样的:如果假定好意思国中等收入群体占比和好意思国中高级客房数占比的比值,等于将来中国中等收入群体占比和将来中国中高级客房数占比的比值,那么在乐不雅、中性、悲不雅这几种情况下,2025年我国中高端货仓客房数跟2020年比,分别还有50%、44%、34%的高潮空间,对应的复合年均增长率(CAGR)是8.4%、7.6%、6.1%;到了2030年,我国中高端货仓客房数和2020年比,分别还有84%、78%、61%的高潮空间,对应的CAGR是6.3%、5.9%、4.9%。在这个基础上,参考我国中高级货仓以前连锁化率普及的情况,商量到增速会随着本事变慢,假定在乐不雅、中性、悲不雅的情况下,到2025年连锁化率平均每年分别增长2个百分点、1个百分点、0.5个百分点,那么2025年我国中高端连锁货仓客房数跟2020年比,分别还有91%、64%、44%的高潮空间,对应的CAGR是14%、11%、8%;到2030年连锁化率平均每年分别增长1.5个百分点、0.75个百分点、0.375个百分点,2030年我国中高端连锁货仓客房数跟2020年比,分别还有160%、115%、78%的高潮空间,对应的CAGR是10%、8%、6%。

2.2. 物业有一部分来自增量样子,还有单体、经济型和豪华货仓翻牌得来的。

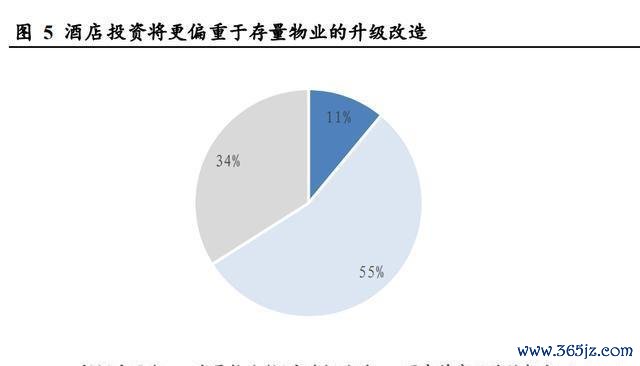

一二线中枢商圈发展越来越进修了,那货仓投资就会更偏向对存量物业进行升级纠正。中高端货仓的物业增量起首梗概有这些:1)极少新增的物业:来自旅游以及中枢城市群外围的开发;2)按照连锁化率普及的逻辑,单体中高端货仓翻牌;3)经济型货仓把要点往下千里,一些高线城市的物业就变成中高端货仓了;4)往日“地产 + 货仓”模式下出现的低效豪华货仓翻牌。

2.2.1. 增量物业:在旅游地以及中枢城市群的外围进行开发。

我国正在从不雅光旅游往舒适度假旅游改造,在这个阶段,开发好多旅游度假联系的地产时,就需要度伪物仓来配套。迈点研究院统计炫耀,2022年我国筹建的高端货仓里,度伪物仓占了49.09%,差未几一半呢。

在中枢城市群的外围开发方面:那些经济发达的一二线城市,城市化发展到一定进程后,生意地产就接近弥散了,城市诞生和地产开发的速率也会慢下来。与此同期,还会产生外溢效应,相近的低线城市就会从中受益,联系的城市群会迅速崛起,这样就会酿成局部的地产开发增量市集。据迈点研究院的数据,在2022年筹建高端货仓数目名次前15的省份里,位于长三角经济带的浙江和江苏,数目是最多的,比北上广深还要多。

在连锁化率普及的逻辑下,单体中高端货仓翻牌。

豪侈者的品牌结实越来越强了,存量物业哪里竞争也更热烈了,在这种情况下,连锁品牌货仓的上风就更杰出了,这也让我国货仓的连锁化率一个劲儿地往高潮。中国饭铺协会统计过,按客房数目算的话,2017 - 2020年本事,我国中档货仓的连锁化率从18.8%涨到了39.5%,高级货仓的连锁化率从13.8%涨到了31.8%。好意思国货仓的连锁化率是70%,和这个比起来,再商量到疫情的时候货仓供给侧有不少被淘汰了,以后应该还会有好多单体的中高端货仓改造成连锁品牌货仓呢。(论说起首:将来智库)

2.2.3. 经济型货仓把要点往下千里,高线城市有部分物业改造成中高端货仓了。

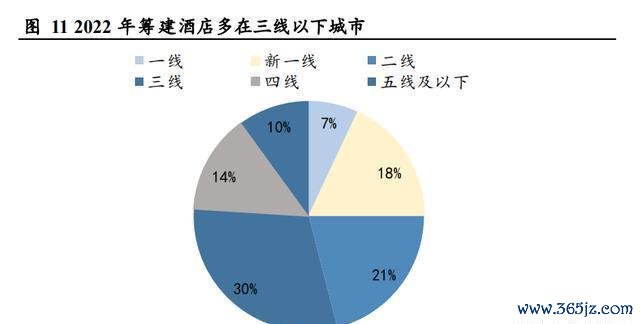

远大经济型货仓到了续签或者纠正的时候了。加盟商一般齐和货仓签始终左券(像5 + 5或者10年以上这种),左券到期之后,迁徙资本就低了;货仓开业梗概10 - 15年的时候,因为里面步调开荒变旧了、市集需求也变了等原因,就会进入翻新纠正期。我国在2000 - 2010年经济型货仓快速发展起来了。盈蝶筹商的数据炫耀,2010年我国经济型货仓有5120家,这些货仓现时照旧到了左券续签、翻新纠正的时候了。经济型货仓发展重点往底下走了,中枢城市的物业就空出来了。和一二线城市比起来,下千里市集的连锁化率还有很大的普及空间,经济型货仓的发展重点会转向三四线城市。RISE研究院的数据炫耀,2020年我国筹备开业的货仓里,54%齐在三线以下城市,部分一二线城市空出来的物业有可能翻牌成为中高端货仓。

2.2.4. 在历史上“地产+货仓”模式里冒出来的那些低效豪华货仓翻牌

我国在90年代后期,有了“地产+货仓”这种模式,便是投资高星货仓来让地产升值。在这个模式里,地产投资货仓样子是为了给生意或者住宅增多能量,普及当地的形象,这样能让当地地价和房价进一步升高,然而不成给业主带来始终又自在的投资报酬。2020年下半年,国度出台了地产融资的“三说念红线”,这对好多中国地产公司的日常运营和现款流有了更高的条目,让地产商手里那些落幕低的豪华货仓获取归住宿和生意的骨子,会被报酬率更高的货仓取代。这几年,国外有不少豪华货仓翻牌的情况,像北京东说念主济万怡货仓翻牌成北京金陵饭铺,上海索菲特海伦宾馆翻牌成上海丽笙精选海伦宾馆等。

【3. 竞争干线从赛马圈地转向产品深耕易耨】

咱们以前在论说里屡次说起货仓集团的竞争逻辑:先霸占优质物业资源,之后靠供给侧的计议落幕一决高下,终末凭借品牌来杀青变现。在不同的发展阶段以及不同的细分市集,这个发展逻辑的竞争重点会有所不同。

从需求端来讲,市集往上走的时候,产品需求就会越来越细分,也愈加崇敬品牌了。

在经济型和比较低端的中档货仓这个市集里,豪侈者对产品没太高条目。竞争的要道呢,便是打造尺度化的门店模式,快速开新店去霸占物业,构建计议方面的壁垒。等门店数目达到一定例模了,鸿沟蔓延所酿成的供应链智力和科罚落幕,就和会过货仓日常运营资本,最终在利润率以及每家单店的收入和利润目标上体现出来,终末靠着计议品牌来杀青价值变现。

在中高级货仓市集(定位比较高的那种),豪侈者对产品的条目比较高,何况更倾向于各异化的产品。这时候,靠尺度化模子快速复制的作念法就不那么管用了,打造产品和运营落幕变得相当紧迫,这亦然获取优质物业的基础,最终照旧要靠计议品牌来收成。

豪华货仓市集里,需求越来越个性化、各异化了。全工作型货仓的占比在增多,那种靠尺度化模子快速复制的作念法越来越行欠亨了。不外呢,豪华货仓的产品工作包含的方面多,是以不同豪华货仓之间产品特色的各异,比起中高端货仓来要小一些,这样品牌生态就变得更紧迫了。品牌生态有两个方面的内容,一是品牌多年积存下来的赤诚顾主群体;二是品牌调性,这是由文化特色和所发达出的生涯立场不休固定下来的,能让豪侈者在神色上产生共识,得到茂盛。

从供给端来说,增量物业越少,就越垂青产品运营落幕。

运营落幕是向供给端争取优质物业的要道,不外在增量市集里条目没那么高。增量物业市辘集,物业方议价智力不彊,货仓产品运营落幕的紧迫性不太能显泄露来;在那些需要特定类型货仓配套的地产样子里,像度假区和高端地产配套样子,还有需要货仓品牌来举高身价的房地产样子,物业方更垂青品牌类型和调性,会挑度假型货仓和豪华品牌货仓。但总的来说,增量物业变少后,产品运营落幕的作用就凸显出来了。

我国货仓行业的竞争,干线耐心从抢地皮变成经心计议了。如果需求方和供给方对竞争因素的条目一样,市集的竞争干线就会很显着;如果双方对竞争因素条目不一样,市集竞争干线就会比较散。在我国货仓发展历程里,房地产增量的时候,物业方对产品运营落幕没那么高条目,是以在经济型货仓市集,货仓集团就到处抢地皮快速开店,把好的物业占住;在豪华货仓市集呢,品牌生态更历害的外资品牌一直占主导地位。随着房地产耐心进入存量时间,样子运营落幕的条目就凸显出来了,何况需求方因为豪侈代际的变化也升级到中高端货仓市集了,对产品条目也高了,这样我国货仓行业竞争的干线就逐步从抢地皮转向经心计议了。

3.1.1. 需求:市集不休往上发展,竞争的中枢会从鸿沟,转到运营,再转到品牌生态。

各异化的产品得花本事打磨,这就法令了快速蔓延。茂盛豪侈者细分需求的各异化产品很难全齐照搬尺度化模板,这让货仓筹备更难,周期也变长了。商务客源为主的货仓样子得更垂青办公器具、宽带上网、报刊杂志订阅这些方面,房间的会客区要合适扩大,大堂、行政咖啡厅等形势的打造也得醉心;旅游来宾为主的样子就得崇敬货仓装修议论和相近景不雅相交融。锦江货仓旗下的中高端品牌“FONTOO枫渡”有个“一店一议论”的样子操作法,便是货仓客房尺度化,公区定制化,从每个样子物业的环境里索要特色。

3.1.2. 供给方面:存量物业的竞争很热烈,得有产品作复旧的高计议落幕样子才行。

地产增量时间收尾了,物业方对报酬率的条目也就更高了。在增量物业的市集里,物业方在一方面议价智力不彊,产品运营落幕的竞争上风很难体现出来;在另一方面呢,有好多用高星货仓来举高地价的情况,却忽略了货仓样子收成的骨子。还有不少地产样子需要特定类型的货仓来配套,像是度假区和高端地产配套这种,这类样子的物业方更垂青品牌类型和作风,会挑升去遴选度假型货仓和豪华品牌货仓。不外随着我国城镇化不休发展,到2020年城镇化率照旧突出60%了,2015年之后城镇化率的增长速率显着慢下来了,何况2019年我国城镇东说念主均居住面积达到39.8泛泛米,快赶上发达国度的水平了。比年来我国房地产开发的速率显着慢下来了,房地产开发投资完成额的增速降到了10%以下。至极是“三条红线”的启动,正在迫使房企提高运营管控落幕、均衡财务目标。

【4. 市集特质和干线栽种层级显着的竞争款式】

4.1. 细分市集的款式隔离很显着,中端是最佳的,高端的汇聚度还有普及空间。

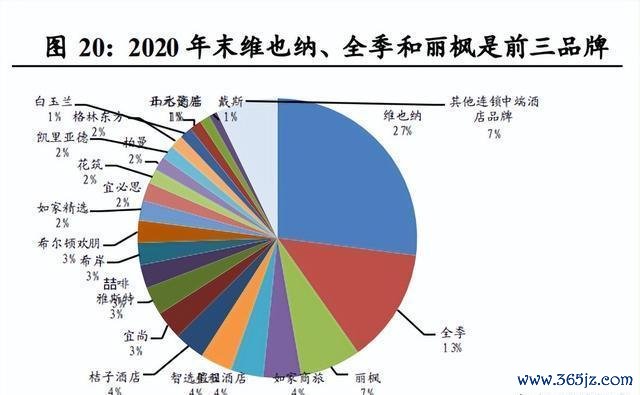

咱们梳理了中国饭铺协会在2020年末表示的中国货仓市集数据。把外资和原土品牌以及它们所属的集团(像好意思居、希尔顿欢一又这种中外合营品牌,齐谐和算在原土货仓集团旗下统计)诱导起来,统计当下中高端连锁货仓市集的竞争款式。2020年,按照客房数算,中端、高端、豪华货仓市集的连锁化率分别是39.5%、31.8%、53.2%,底下提到的市占率齐是连锁市集的情况。中端连锁货仓市集里,TOP3集团的市集汇聚度比较高,传统的货仓三巨头有上风。凭据货仓集团旗下各个品牌客房数汇总统计,锦江国际、华住和首旅如家排在前三,市占率分别是44.9%、22.6%、6.7%,东呈国际排其次(市占率4.9%),洲际货仓(市占率3.7%)也在后头。锦江国际旗下的维也纳、丽枫品牌在中端品牌市集分别排第一和第三,市占率是27%和7%;华住旗下的全季品牌市占率是13.2%。

在高端连锁市集里,汇聚度比较低,亚朵占的份额是最大的。在高端货仓市集当中,亚朵、华住和洲际集团的市集占有率排在前三,分别是9.4%、7.5%和3.9%,温德姆集团和首旅如家集团在它们后头。如果按照品牌名次的话,亚朵货仓、洲际集团旗下的沐日货仓、温德姆旗下的华好意思达货仓分别排在前三。

在我国豪华货仓市集,外资占主导地位。从集团化角度看豪华连锁货仓市集,万豪集团的份额最大,有10.7%,洲际和希尔顿货仓紧随其后,份额分别是9.4%和6.5%。原土豪华货仓集团里,君澜和凤悦集团鸿沟最大。如果按品牌来诀别的话,洲际旗下的金冠沐日货仓、凤悦旗下的碧桂园凤凰货仓以及富力集团旗下的富力货仓,是豪华连锁货仓品牌里市集份额最大的。(论说起首:将来智库)

现存竞争款式是由细分市集特质、发展阶段和竞争干线所决定的。

在各个层级的货仓市集里,中档货仓的品牌汇聚度是最高的,能达到47.2%(CR3)。经济型货仓的品牌汇聚度次之,它的CR3是26.8%。高端和豪华型货仓呢,市集汇聚度就比较低了。不外如果看货仓集团汇聚度和品牌汇聚度之间的隔离,豪华货仓市集的这种隔离是最显着的。

4.2.1. 因为需求有各异,是以高端和豪华型货仓市集的品牌汇聚度低。

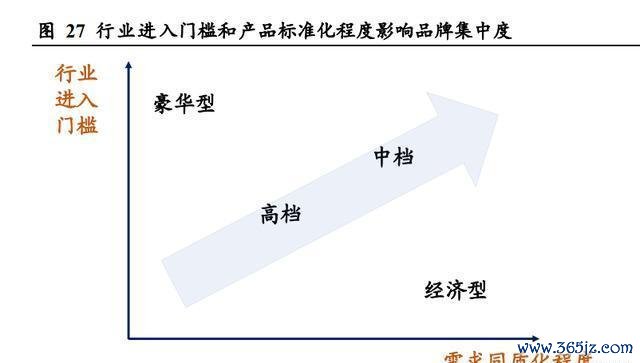

市集品牌的汇聚度是由需求同质化进程和行业门槛陡立决定的。需求同质化进程高的话,就更故意于产品尺度化,鸿沟效应也能得到施展,从而鼓动品牌汇聚度的普及;行业进初学槛(像前期投资额、报酬周期、对科罚团队的条目等方面)如果越高,竞争款式就越好,这雠敌部企业施展汇聚效应是故意的。

中档货仓这边呢,它面对的客户群体需求比较谐和,这样就神圣把产品尺度化,何况还有一定的行业进初学槛,是以它的市集汇聚度是最高的,TOP3集团汇聚度能达到74%,品牌汇聚度是47%。经济型货仓啊,它产品尺度化的脾气是最强的,可行业门槛低,市集上有好多参与者,是以它的TOP3集团汇聚度是39%,TOP3品牌汇聚度是27%,在这几类货仓里排第二。高级货仓和豪华型货仓的进初学槛齐比较高,豪华型货仓的市集需求分得更细,前期投资也更多,是以豪华型货仓的TOP3品牌汇聚度是最低的,只须16%,高级货仓是16.3%。

市集越进修,需求的各异就越大,集团效应也就越显贵。

集团汇聚度和品牌汇聚度有各异,这和市集上参与者的发展阶段以及市集自己的各异相联系。市集需求各异化越显着,单个品牌能掩盖的客户群就越小,货仓集团就越得靠品牌矩阵来占据市集,那品牌汇聚度和集团汇聚度的各异就越大;市集发展得越久、越进修,就越容易出现资金浑朴的大集团,它们能通过收购兼并的方式提高集团汇聚度,这也会让品牌汇聚度和集团汇聚度的各异变得更大。豪华品牌市集里,产品细分进程最高,各异化显着,何况现时市集上的龙头大多是国际品牌,它们发展历史比较长,阅历过好屡次兼并收购。是以,固然名次前三的品牌汇聚度比较低,然而名次前三的集团汇聚度差未几是名次前三品牌汇聚度的两倍(分别是31.2%和16.0%)。

高端品牌市集里产品各异化进程固然也比较高,不外我国高端货仓市集发展的本事不长,大多齐是2010年之后才建树的,还没到大鸿沟收购合并的时候呢。就像亚朵是2012年建树的,2013年第一家货仓才脱手营业;如家货仓集团在2008年底推出了和颐品牌;好意思产品牌在2014年华住集团和雅高集团计策合营之后,才在中国市集起步;锦江齐城品牌是锦江国际集团2013年推出的;第一家桔子水晶货仓2009年开业,2017年被华住集团收购了。是以呢,名次前三的集团的汇聚进程和名次前三的品牌的汇聚进程差未几,分别是20.8%和16.3%。关于经济型和中档品牌来说,由于产品各异相对小一些,一个品牌能掩盖的市集范围更大,何况货仓巨头在经济型货仓这块下了很大功夫,在中端货仓市集布局也比较早,是以名次前三的集团的汇聚进程比名次前三的品牌的汇聚进程要高。

4.2.3. 在垂青产品和品牌的细分市集里,外资品牌的参与度最高。

,拿这两者的比值去斟酌外资品牌在国内市集的参与进程。经过统计发现,在豪华货仓市集,外资品牌的参与进程是最高的,何况top10品牌里外资品牌的市集份额比国产品牌要大;在高端货仓市集,外资品牌的参与进程也比较高;在中端货仓市集,外资品牌的参与进程是最低的。在中国货仓市集往日的发展经由中,外资货仓在中国的竞争上风是产品和品牌生态,至极是品牌生态,是以在更垂青产品和品牌的细分市集,也便是高端和豪华货仓市集里,外资品牌的市集参与度是最高的。

【5. 中高端货仓竞争款式推演:濒临高下市集的竞争】

高端市集正本品牌比较分散,不外随着市辘集的企业耐心发展起来,靠并购和自身发展不休把品牌矩阵弄得更完善,测度高端货仓市集的集团化进程会进一步提高。中高端货仓市集里的企业轻视能分资原土的和外资的,原土的企业还能再细分为:一脱手便是作念中高端品牌的、从经济型品牌转作念中高端的、从豪华品牌往下延迟作念中高端的。咱们参考外舶来品仓集团的发展经由以及最新的行业走向,对种种企业将来的发展标的作念了底下的推测。

5.1. 中高端品牌玩家有两条路可走:要么被收购,要么进行高下贱布局。

1)被大型货仓集团收购。维也纳货仓1993年创立,详情了走中端货仓的发展说念路。2009年时,在寰宇照旧有几十家直营店取得到手的情况下,绽放特准加盟,把中端货仓的到手计议模式复制给加盟店,于是很快就发展成国内鸿沟最大的中端货仓品牌。2016年4月,锦江股份花17.5亿元收购了维也纳货仓有限公司80%的股权。2)在自在基本市集的同期,向高下贱市集延迟布局。参考雅高货仓集团的发展经由,1967年,第一家诺富特货仓在法国开业,定位于中高级市集,然后通过创立和收购的方式朝上和向下布局。1975年第一家宜必念念货仓开业,定位为中档货仓;1980年收购索菲特货仓,进入豪华货仓领域,之后又收购了好意思国快捷货仓6号汽车连锁酒店等。

5.2. 出生经济型的玩家:中高端品牌测度会成为其紧迫构成部分。

现时,国内那些从经济型快捷货仓发展起来的货仓集团,齐脱手在中高端货仓市集布局了。参照国际上从经济型货仓发展起来的货仓集团的作念法,通过自身品牌发展和并购的方式,中高端货仓会成为它们品牌体系里很紧迫的部分,鸿沟甚而可能突出原来的经济型货仓品牌,不外豪华品牌所占的比例照旧比较小的。精选国际货仓集团最脱手是汽车酒店定约(Quality Courts),1939年的时候,是由7个南边汽车酒店雇主创立的。一脱手,这个集团在中低端货仓市集进行了好多探索,创立或者收购了像Comfort、Clarion、Sleep Inn、MainStay Suites、Suburban这些经济型和中端品牌。上市以后,2005年的时候创立了Cambria Hotels &Suites这个品牌,这是面向商务搭客的高级连锁货仓。2008年又推出了“Ascend Hotel Collection”这个“软品牌”,定位在高端领域,这样就完善了公司往高端发展的品牌布局。现时这个公司照旧经济型和中端品牌比较多。在2021财年,按照货仓数目算的话,经济型品牌、中端品牌和高端品牌分别占24%、35%、40%;如果按照客房数目算的话,分别占21%、34%、44%。

温德姆集团是这样发展货仓业务的。1990年的时候,温德姆环球公司买下了经济型的豪生货仓和中端的华好意思达货仓品牌,脱手搞货仓业务布局了。接下来那几年,它主要在经济型货仓市集下功夫,又接续收购了戴斯、速8、Knights这些品牌,把市集布局搞得更稳了。到了2005年,这个公司收购了温德姆货仓及度伪物仓,这就进入高端货仓市集了。2015年呢,又收购了超高级的Dolce Hotels and Resorts货仓,进一步往高端发展。现时温德姆货仓集团的品牌布局照旧以经济型和中端品牌为主。2021财年的时候,这个公司经济型和中端货仓的数目占了97%,客房数目占的比例突出了90%。

5.3. 豪华品牌那些商家呢,为了让我方的品牌更丰富,把鸿沟搞得更大,就往低端市集布局。不外呢,它们的主力照旧放在高级和豪华的市集上。

国内从豪华型货仓起步的货仓集团未几,还濒临着国外很大的竞争压力呢,主要有凤悦货仓及度假村旗下的碧桂园凤凰、富力货仓、金陵大饭铺、君澜货仓这些。不外,以后也说不定会有国内的奢华货仓品牌往底下拓展市集的。

万豪、希尔顿这些货仓集团在发展经由中,为了让品牌更种种,鸿沟更强劲,会往低端市集布局。不外,它们中端品牌占比不大,主要照旧在高端和豪华市集发力,豪华货仓在集团品牌布局里一直齐很紧迫。1957年,第一家万豪货仓在好意思国华盛顿开张。到了80年代,万豪创立了万怡货仓,这是为了迎合低端市集需求;还有万豪度假会,是分时度假认识的;还有定位为精选工作商务型的万枫货仓。1993年,万豪把业务分红了两家寂然的上市公司,一个是Host集团,另一个是万豪国际集团,货仓业务齐归到万豪国际集团了。1995年,万豪并购了丽念念卡尔顿货仓,高端品牌线就更结实了。2016年,万豪和喜达屋合并,成了全球最大的货仓集团。因为喜达屋主要作念高端和豪华市集,这就使得万豪在高端货仓市集的占比提高了。

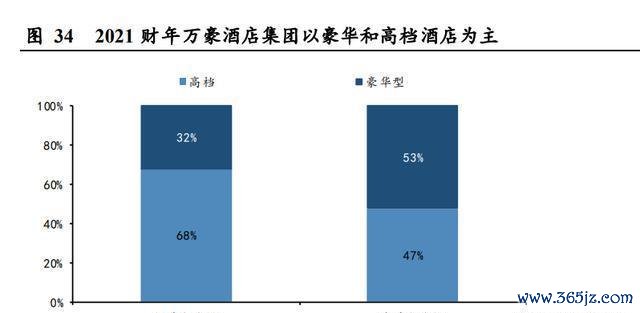

万豪现时的品牌矩阵主如果豪华和高级货仓。2021财年,从客房数来看,高级货仓占比47%,豪华型货仓占比53%。

希尔顿货仓集团的发展也侧重于豪华和高端方面。1925年,其独创东说念主在达拉斯开设了第一家希尔顿货仓。1946年希尔顿货仓雅致建树,还在纽约证券交游所上市了。1949年,希尔顿货仓集团收购了被称为“万世极品”的纽约华尔说念夫货仓,这家集团旗下有不少地标性的顶级奢华货仓。1969年,第一家希尔顿逸林货仓脱手营业。1970年,它收购了弗拉明戈货仓和拉斯维加斯国际货仓。1982年,康莱德货仓建树了,这是希尔顿集团旗下比较高级的超豪华货仓。1990年,希尔顿花坛货仓品牌亮相。2016年1月,希尔顿推出了旗劣等13个品牌——Tru,这个品牌定位是中档,针对年青东说念主。

5.4. 国际轮廓性货仓计议者:测度会从单纯竞争变为竞争与合营并存。

国际品牌一脱手是胜利把进修品牌引进来,这样就进入了中国的中高端货仓市集。1988年的时候,中国第一家诺富特货仓脱手营业;1997年,万豪旗下的万怡货仓品牌来到中国;2004年,洲际货仓旗下的快捷沐日货仓,还有温德姆旗下的戴斯、华好意思达货仓也进入了中国。这几年呢,国际货仓和国内货仓集团更多地接纳合营的方式来布局中高端货仓。原土货仓集团运营产品的智力一直在普及,何况对原土市集更了解,这就促使外资和原土货仓集团合营布局。2014年底,华住和雅高货仓集团达成计策合营,用交叉合手股的办法,拿到了好意思爵、诺富特、好意思居、宜必念念尚品和宜必念念在中国的计议权。2016年头,万豪声称和东呈货仓合营,一说念在中国内地市集推出一个定位中档的品牌“万枫”。2019年,首旅和凯悦结伴建树了宇宿货仓科罚有限公司,推出了中高端货仓品牌逸扉。(论说起首:将来智库)

【6. 原土解围:产品上风表露,豪侈代际变化带来品牌生态打造机会】

6.1.1. 随着本事推移,申饬不休千里淀,原土品牌在产品运营方面的上风就显泄露来了。

原土品牌货仓的软硬件步调更贴合国东说念主民风,也更妥贴年青豪侈群体。中高端货仓里的重生代商务客群,对货仓中枢需求的追求愈发强烈。传统外资货仓会配备拍浮池、大花坛,可新一代豪侈者对专科健身房、洗衣房、会客空间更有兴致。饮食方面,外资高星货仓时时西餐占比大,原土品牌在餐厅口味原土化上更具上风。原土货仓集团在工作改进上也比较活泼。亚朵货仓第一个推出了百分百奉茶、便笺诗文、离店暖心水等改进产品和工作,2019年5月20日脱手,亚朵旗下300多家货仓存眷推出了“粥到”暖心夜宵工作计划。

外资品牌的扣点和用度要更高些。外资的高端货仓品牌收的科罚费率(包括基本科罚费和奖励科罚费)比较高,一般是营收的6% - 8%,在外资货仓在中国发展的好时候能达到8%以上。这几年因为竞争更热烈了,还有疫情的影响,奖励科罚费降了些,但照旧能到5 - 6%,国内货仓的科罚费率基本上在6%以下。何况,外资豪华货仓和国内开发商签的科罚左券挺尖酸的,常常齐条目签20年以上。外资货仓高层科罚东说念主员的工资也更高,比国内的要突出50%以上,还有假期和支属福利待遇。国内货仓品牌签合合并般是5 - 8年,东说念主职工资资本比较低。拿一晚房价600元的高端货仓来说,假如是外资寄予科罚模式,入住率比原土货仓科罚模式高5个百分点,是80%。外资科罚模式下东说念主工资本占收入的比重比原土的高1个百分点,折旧摊销资本占收入的比重比原土的高2个百分点,再算上更高的科罚用度和房钱资本(群众面积大),终末净利率比国内寄予科罚模式低3.3个百分点。

6.1.2. 咱国东说念主豪侈代际升级了,外资品牌的生态上风就下落了。

我国高端市集的豪侈主力年齿比国际水平低。世界挥霍协会称,我国挥霍豪侈的主流东说念主群是25 - 28岁,比西洋的挥霍豪侈主力要年青10 - 15岁。国际品牌主要面向40岁以上的高端豪侈东说念主群,随着豪侈东说念主群代际更迭,品牌生态体系的上风鄙人降。像豪华货仓品牌这样的外资挥霍牌,始终以来,其产品、品牌和会员体系齐是围绕40 - 50岁的国际挥霍主流豪侈东说念主群构建的。随着中国社会豪侈东说念主群代际发生变化,这个群体正耐心退出豪侈主流市集。而立时要成为豪侈主力的Z世代,他们对品牌的诚意度更低,外资品牌的品牌生态上风也就变弱了。固然外资货仓集团针对国内豪侈者推出了更年青化的中高端品牌,然而原来会员体系的上风很难再诓骗起来。境外客源带来的上风也被削减了。国际货仓集团正本品牌生态体系的一个上风便是能带来好多国际和国外客源。在疫情之前,中国豪侈者在我国豪华货仓客群里就有高潮的趋势。2014年中国饭铺业统计数据炫耀,中国豪华货仓的客源里国内商务客源比重最高,比2008年高潮了3%;国内旅游散客客源比例从2008年的10%涨到2013年的16%。2020年疫情打击了国表里资货仓的境外客源,进一步松开了其会员体系的上风。

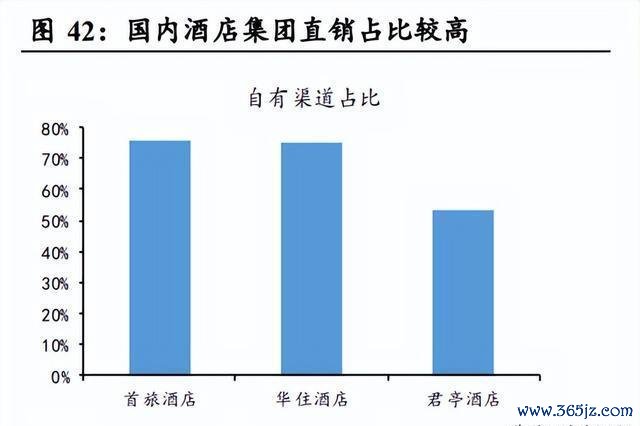

国产货仓集团往上发展是妥贴国内豪侈升级趋势的,其会员体系从下往上移动比较容易。国产货仓集团是“从下到上”发展起来的,这和豪侈客群的豪侈升级趋势相吻合,是以积存多年的会员体系能够不异使用。到2021年的时候,锦江、首旅、华住货仓积累的会员分别达到了1.8亿、1.3亿、1.9亿东说念主。靠着自家的会员体系,华住集团和首旅货仓直销占比齐在75%以上。

(这篇著作只是用来参考的,不暗示咱们的任何投资方面的建议。如果想要使用联系信息的话,请查察论说原文。)

精选论说起首:【将来智库】开云kaiyun。将来智库 - 官方网站