开云kaiyun

开云kaiyun

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

开首:国投期货

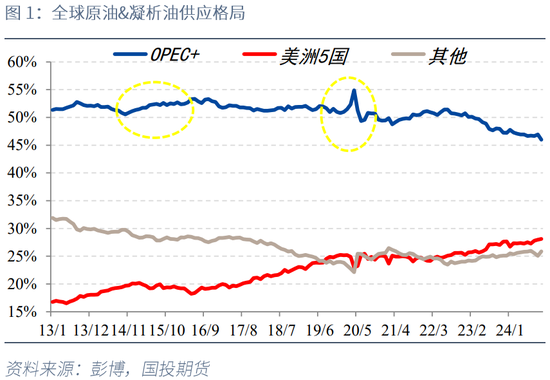

自2022年10月OPEC+开启新一轮减产周期以来,其在原油及凝析油上游原料商场中的份额出现加快让渡,产量占比自2022年6月的51.4%一起下滑至本年10月最新的46%,亦彰着低于2016年6月53.3%的峰值水平。与此同期北好意思相等规页岩油与南好意思FPSO面容酿成增产勤勉,包括好意思国、加拿大、巴西、圭亚那和阿根廷在内的好意思洲5国商场占比自2013年上半年低位16.5%加多至本年10月的28.1%,三分天地已有其一。

在此布景下,濒临疲弱的原油价钱及悲不雅的需求瞻望,OPEC+会愈加眷注对商场份额的争夺依然对油价的托底便显得至关热切。从历史复盘来看,咱们合计OPEC+在2025年嚼齿穿龈背弃减产条约的可能性较低。历史上发生过2次OPEC+主动增产保份额的情形,一次是2014年面对北好意思相等规动力的瞬息崛起,一次是2020年新冠疫情导致各人需求的蓦然坍塌。不难发现,OPEC+给与增产抢份额相等规策略的先决条目是外部环境的瞬息、庞大变化,但就当下而言,疫情以来好意思洲原油及凝析油的产量增速已彰着放缓,本钱开支的拘谨、钻机效果及新井单产的瓶颈令好意思国页岩油的增产弹性彰着下落,最近2年的增产空间均在30万桶/天傍边,南好意思FPSO的上线亦需面对巴西产能诓骗率偏低的挑战,计议今明两年非好意思非OPEC+增产幅度均清爽在80万桶/天傍边。而需求方面虽濒临经济增长放慢、交通动力转型的挑战,但相对清爽的低增速与断崖式的需求坍塌亦有本色区别,在此情形下2025年OPEC+主动增产的必要性及风险较低。

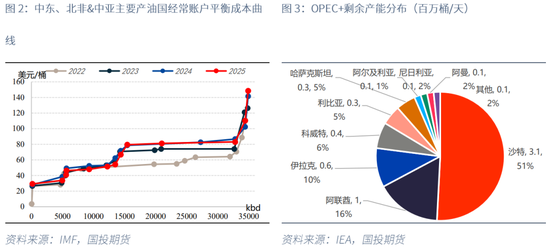

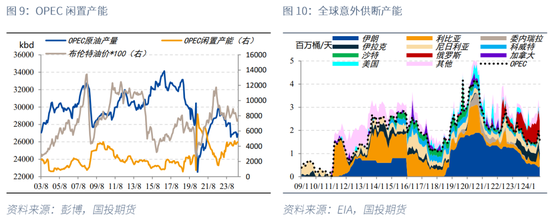

从中东、北非主要产油国最新的时时账户均衡所需油价来看,受石油减产战略及与投资有关的入口需求加多影响,2022年以来其成本弧线彰着抬升,90%分位边缘成本已由2022年伊拉克的64.2好意思元/桶上移于今明两年的85好意思元/桶傍边,边缘供应者由沙特、伊拉克主导。而从OPEC+剩余产能的散播来看,85%的潜在增产才能集中在沙特、阿联酋、伊拉克和科威特4国,绝顶是沙特310万桶/天的闲置产能占比已达51%,因此这一中枢团体的产量战略对OPEC+的将来供应更具现实意旨。

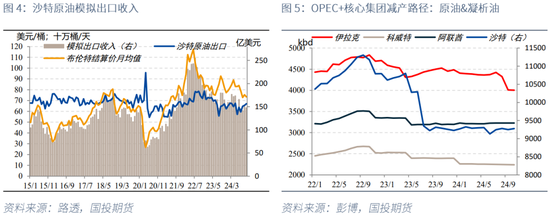

咱们具体来看这4个中枢产油国的减产完满旅途,沙特当作供应体量最大的减产国,其原油出口收入与油价的有关度高达95.8%,而与试验出口量的有关度仅为23.6%,因此控产提振油价是其最优策略,沙特在2022年以来的历次减产深切中亦然推论最为任性、拘谨力最强的一个。阿联酋和科威特虽亦有国内产能延迟野心,但总体仍跟班沙特的减产节律,如12月5日最新的部长级会议中阿联酋甘愿将原定300万桶/天产量配额的上调进行推迟和放缓,由本年6月会议华夏野心的2025年前三季度分9个月加多到位调理为自2025年4月至2026年9月分18个月加多到位。而对伊拉克来说,由于其濒临更大的时时账户和财政进出恶化压力,2023年下半年一度出现了产量的反向延迟,但最终在减产抵偿野心的拘谨下最近3个月出现了加快的减产完满。咱们合计伊拉克减产旅途的变化体现出OPEC+里面博弈的截止趋向于向沙特的减产战略和节律逼近,总体的减产一致性和践约率有所提高。

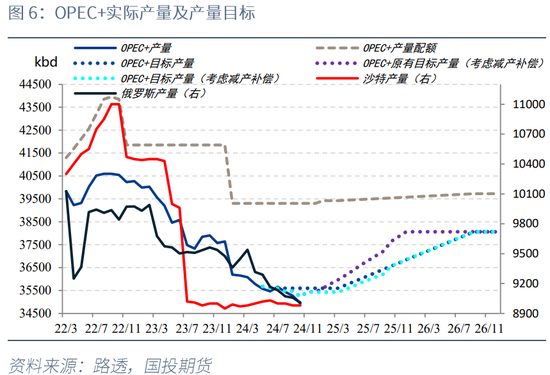

因此从12月5日第38届OPEC+部长级会议的最新战略来看,在原有OPEC+产量配额及2023年4月会议中提议的165.7万桶/天逾额自觉减产被进一步持续至2026年底的前提下,沙特、俄罗斯等8个自觉减产国第3次将退出2023年11月会议提议的216.4万桶/天逾额自觉减产的时刻点推迟,会议决定该部分自觉减产由原定的自2025年1月起一年内完成退出调理为自2025年4月起分18个月完成退出,增产节律也将愈加安逸。

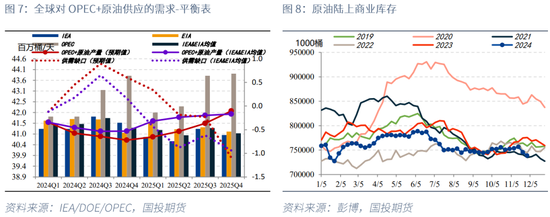

咱们基于11月IEA、OPEC、EIA的最新供需数据及本次OPEC+会议的指示对2025年原油商场供需均衡表进行了调理,在OPEC+延后并放缓增产的影响下,2025年各人供需均衡自此前预估的彰着多余缩窄至小幅盈余33万桶/天,其中一季度存在34万桶/天的小幅缺口,二、三季度永诀小幅多余18万桶/天、23万桶/天,主要盈余压力集中在四季度的109万桶/天。而若2025全年OPEC+握续保管一季度的产量成见不再增产,则全年有望实现23万桶/天小幅缺口的紧均衡状况。

本年三季度及四季度以来原油岸罐库存永诀去化3.5%、1%,与咱们均衡表中评估的77万桶/天、39万桶/天供需缺口基本对应,由增产推迟后的供需均衡表瞻望来看2025年一季度并不存在彰着的原油累库压力,且后续盈余累库有可能跟着增产的进一步推迟而延后,现在各人原油、制品油库存均已降至近5年同期最低水平,咱们合计原油期货近月合约不应过分悲不雅,针对远期偏空瞻望的空头头寸应恭候反弹后在远月合约布局为宜,多近空远的正套策略亦可握续眷注低位入场契机。

除此以外,尽管从现在表征来看特朗普任期开启后好意思国将勤勉于于俄乌及中东突破的息争,但最新OPEC不测供断产能已处“阿拉伯之春”以来的最低水平,好意思国对伊朗及委内瑞拉的加剧制裁仍令供应端存介不测减产风险。而面对潜在的供应风险,尽管OPEC+充裕的剩余闲置潜能意味着其有才能在一个季度傍边完成产量耗损的弥补,但远期均衡表的偏空压力及中枢产油国最大化出口收入的中枢诉求或收缩其弥补减供冲击的意愿和力度,最终亦成心于近月油价的相对强势。

国投期货

动力首席 崇高宇 期货投资商议证号:Z0012038

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵想远 开云kaiyun